九三学社淮安市委2016年度预算公示

发布时间:2019-07-19 作者:本站编辑 来源:本站原创 浏览次数:

2016年度市级部门预算公开

一、部门概况

(一)主要职能

(二)部门预算单位机构设置及编制情况

(三)2016年度工作任务

二、 2016年度部门预算表

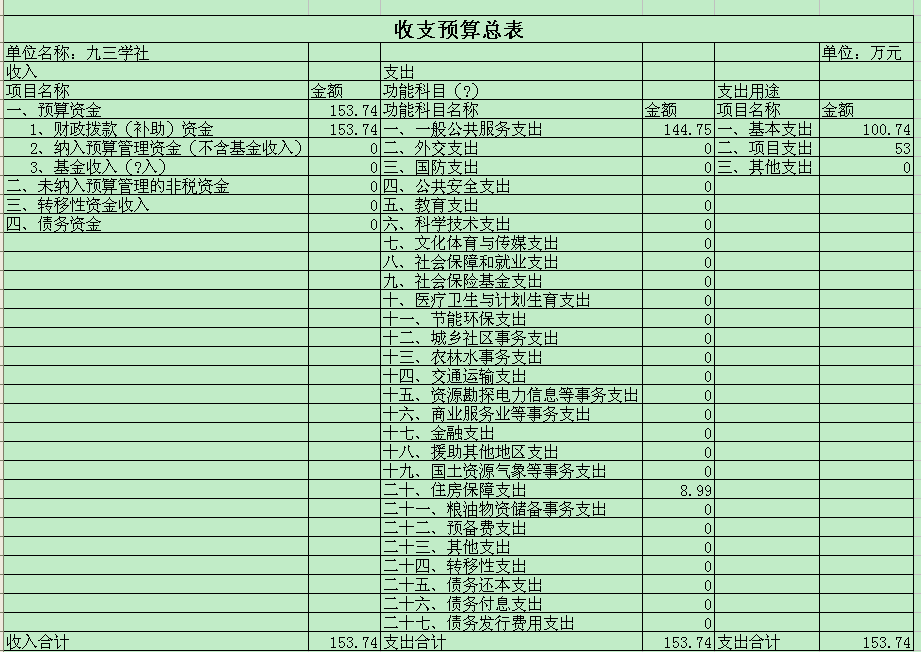

(一)2016年部门收支预算总表(附表1)

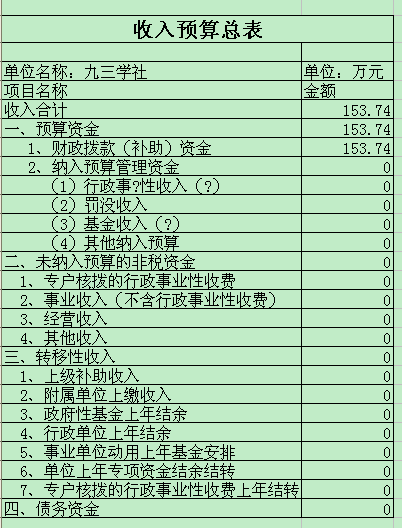

(二)2016年收入预算总表(附表2)

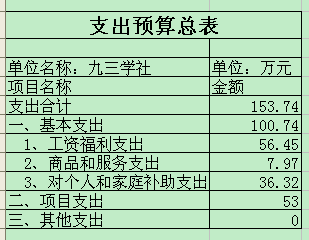

(三)2016年支出预算总表(附表3)

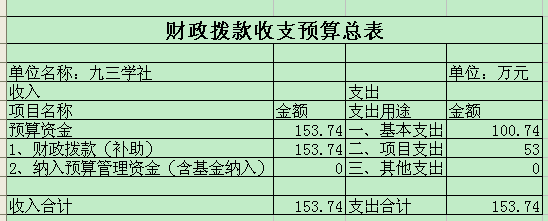

(四)2016年财政拨款收支预算总表(附表4)

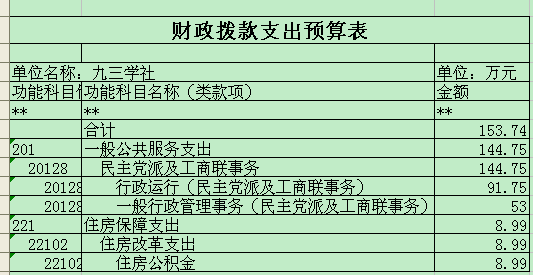

(五)2016年财政拨款支出预算表(附表5)

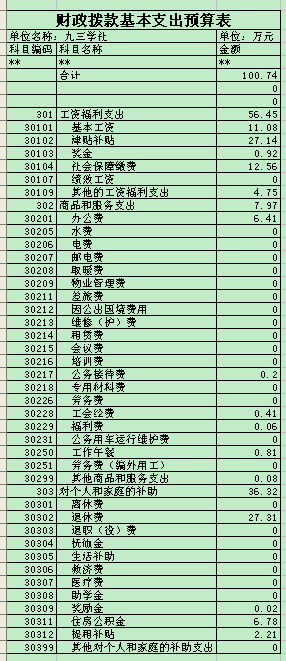

(六)2016年财政拨款基本支出预算表(附表6)

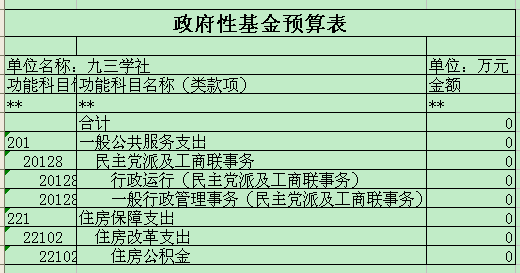

(七)2016年政府性基金预算表(附表7)

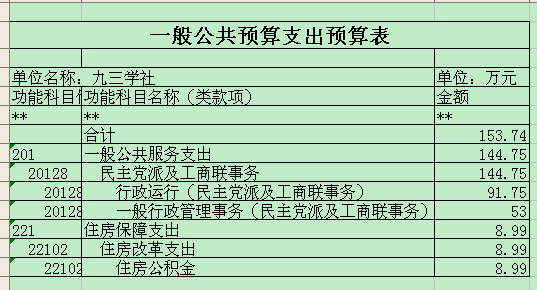

(八)一般公共预算支出预算表(附表8)

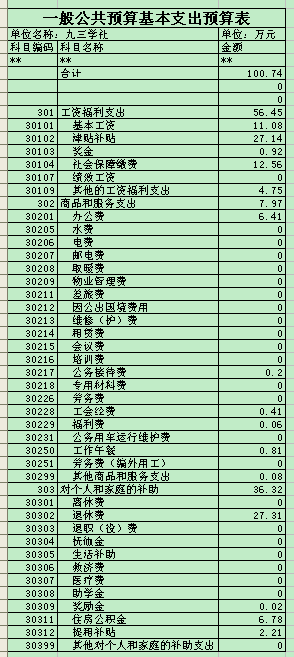

(九)一般公共预算基本支出预算表(附表9)

(十)一般公共预算机关运行预算表(附表10)

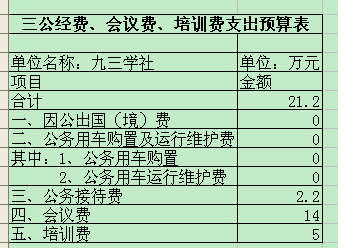

(十一)三公经费、会议费、培训费支出预算表(附表11)

(十二)政府采购预算表(附表12)

(见附表)

三、2016年度部门预算情况说明

2016年九三淮安市委部门收支预算本年度部门预算按照统一规定的财政供给政策、资金来源渠道和开支标准,根据年度工作计划和相应支出需要、以前年度预算执行和结转结余情况编制。

1、收入预算153.74万元,全部为财政拨款(补助)资金。

2、支出预算153.74万元。

按支出功能分类:

(1)一般公共服务支出144.75万元,主要用于保障机构正常运转、完成日常和特定的工作任务或事业发展目标而发生的基本支出和项目支出。

(2)住房保障支出8.99万元,主要用于按照国家政策规定为职工缴纳的住房公积金和发放的提租补贴。

按支出用途分类:

(1)基本支出100.74万元,主要用于保障机构正常运转、完成日常工作任务而发生的在职人员和退休人员工资、津补贴、住房公积金和提租补贴等人员经费,以及办公费、印刷费、邮电费、差旅费、培训费、车辆运行费用等日常公用经费方面的支出。比去年增加15.94万元,主要是因为机关人事业单位养老保险制度改革而增加的人员经费支出。

(2)项目支出53万元,主要用于为完成特定的工作任务或事业发展目标,用于专项业务工作的支出。比去年增加6万元,主要是九三市委换届增加的换届专项经费。

(3)三公经费预算说明:2016年“三公经费”比2015年有所下降,主要是因为公务用车制度改革而减少公务用车运行维护预算3.5万元、公务接待预算2.2万元、无因公出国(境)费预算。会议费根据有关会议场次、人数和会议费、开支标准相应减少预算。培训费与去年相比无变化。

本年度没有重点专项资金支出。

第四部分 名词解释

(根据本部门的情况具体列示并说明)

一、财政拨款收入:指当年从市级财政取得的公共预算财政拨款和政府性基金预算财政拨款。

二、事业收入:指事业单位开展专用业务活动及其辅助活动取得的收入。

三、上级补助收入:指事业单位收到从主管部门和上级单位取得的非财政补助资金。

四、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

五、附属单位上缴收入:指事业单位附属独立核算单位按照有关规定上缴的收入。

六、其他收入:指除上述在“财政拨款收入、事业收入、经营收入”等之外取得的收入。

七、用事业基金弥补收支差额:事业单位用事业基金弥补当年收支缺口的资金。

八、年初结转和结余:指以前年度支出预算因客观条件变化未执行完毕、结转到本年度按规定继续使用的资金,既包括财政拨款的结转和结余,也包括事业收入、经营收入和其他收入的结转和结余。

九、一般公共服务(类)支出:指政府提供一般公共服务的支出。如财政局保障机构正常运转、开展财政管理活动所发生的基本支出和项目支出。

十、公共安全(类)支出:指政府维护社会公共安全方面的支出。如司法局机关及所属单位保障机构正常运转、开展司法管理活动所发生的基本支出和项目支出。

十一、教育(类)支出:指政府教育事务支出。包括教育管理事务、普通教育、职工教育、成人教育、广播电视教育、留学教育、特殊教育等。如市教育局、直属教育事业单位保障机构正常运转、开展教育管理活动所发生的基本支出和项目支出。

十二、科学技术(类)支出:指科学技术方面的支出。包括科学技术管理事务、基础研究、应用研究、技术研究与开发、科技条件与服务、科学技术普及、开展国际重大科技合作、重大专项、转制科研机构、科技奖励等。

十三、文化体育与传媒(类)支出:指政府在文化、文物、体育、广播影视、新闻出版等方面的支出。

十四、社会保障和就业(类)支出:指政府在社会保障与就业方面的支出。包括社会保障与就业管理事务、民政管理事务、财政对社会保险基金补助、行政事业单位离退休、企业改革补助、就业补助、抚恤、退役安置、社会福利、残疾人事业、城市居民最低生活保障、自然灾害生活救助、红十字会事务等。如行政机关开支的离退休人员经费和离退休干部管理机构为离退休人员提供管理和服务所发生的工作支出。

十五、医疗卫生(类)支出:指政府医疗卫生方面的支出。包括医疗卫生管理事务支出、公立医院、基层医疗卫生机构支出、公共卫生、医疗保障、中医药、食品和药品监督管理事务等。如卫生局及所属单位保障机构正常运转、开展医疗卫生管理活动所发生的基本支出和项目支出。

十六、节能环保(类)支出:指政府节能环保支出。包括环境保护管理事务支出、环境监测与监察支出、污染治理支出、自然生态保护支出、天然林保护工程支出、退耕还林支出、能源节约利用、污染减排、可再生能源和资源综合利用等支出。如环保局及所属单位保障机构正常运转、开展环境保护管理活动所发生的基本支出和项目支出。

十七、城乡社区事务(类)支出:指城乡社区事务支出。包括城乡社区管理事务、城乡社区规划与管理、城乡社区公共设施、城乡社区住宅、城乡社区环境卫生、建设市场管理与监督支出等。

十八、农林水事务(类)支出:指农林水事务支出。包括农业支出、林业支出、水利支出、扶贫支出、农业综合开发支出等。如水利局及所属单位保障机构正常运转、开展水利管理活动所发生的基本支出和项目支出。

十九、交通运输(类)支出:指交通运输和邮政方面的支出。包括公路运输支出、水路运输支出、铁路运输支出、民用航空运输支出和邮政业支出。如交通局及所属单位开展交通运输管理活动所发生的项目支出。

二十、资源勘探电力信息等事务(类)支出:指资源勘探电力信息等事务支出。包括资源勘探支出、制造业支出、建筑业支出、电力监管支出、工业和信息产业监管支出、安全生产监管支出、国有资产监管支出、支持中小企业发展和管理支出等。如国资委机关所属单位履行职能、开展业务等所发生的基本支出和项目支出。

二十一、商业服务业等事务(类)支出:指商业服务业等事务支出。包括商业流通事务支出、旅游业管理与服务支出、涉外发展服务支出等。

二十二、国土资源气象等事务(类)支出:指国土资源、海洋、测绘、地震、气象等公益服务事业方面的支出。如国土局及所属单位保障机构正常运转、开展国土资源管理活动所发生的基本支出和项目支出。

二十三、住房保障(类)支出:指政府用于住房方面的支出。包括保障性安居工程支出、住房改革支出、城乡社区住宅支出等。如行政事业单位按照国家政策规定向职工发放住房公积金、提租补贴、购房补贴等。

二十四、其他支出:指除以上支出(类)以外的其他政府支出。

二十五、结余分配:事业单位对非财政补助结余按规定计算缴纳的企业所得税、提取的职工福利基金和转入事业基金等。

二十六、年末结转和结余:是指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度继续使用的资金,既包括财政拨款的结转和结余,也包括事业收入、经营收入和其他收入的结转和结余

二十七、基本支出:是指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

二十八、项目支出:是指在基本支出之外为完成特定的行政工作任务或事业发展目标所发生的支出。

二十九、“三公经费”:是指因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费指单位工作人员公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费指单位公务用车购置费、租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。